Profit mit offenen Prämien

Krankenkassen können mit unbezahlten Rechnungen Gewinn machen – wegen Privilegien im Gesetz. Damit stossen sie Armutsbetroffene weiter ins Schuldenloch.

Illustration: Marcel Bamert

Versklavt fühlt sie sich. Es ist ein hartes Wort, doch Lilian Senn benutzt es immer wieder. Sie meint es so. Senn ist verschuldet, der Betreibungsauszug umfasst vier Seiten, unter der langen Liste steht fett gedruckt eine Zahl: 82’245,40 Franken. «Mit Schulden wird ein Riesengeschäft gemacht. Als ich das begriffen habe, beschloss ich zu kämpfen.» Senn zeigt auf das Bücherregal ihrer kleinen Wohnung in Basel, wo sich juristische Handbücher und Gesetzessammlungen stapeln. «Ich kämpfe für die Armen.»

Die 64-jährige Senn, Surprise-Verkäuferin und -Stadtführerin, ist selber arm. Und war es schon immer. Sie kennt nichts anderes als ein Leben mit Schulden: Betreibungen, Lohnpfändungen, Gläubiger um Erlass bitten, zurückzahlen. Schulden in Höhe einer Viertelmillion Franken habe sie dank guter Jobs im Laufe ihres Lebens begleichen können. «Dann kündigte ich meinen Job, was leichtsinnig war. Und verschuldete mich erneut.» Heute lebt sie von einer AHV-Rente und Ergänzungsleistungen. Ihre Schulden werde sie wohl nicht mehr los. «Meine Kinder wissen Bescheid, dass sie das Erbe ausschlagen müssen.»

Ihr Ärger richtet sich vor allem gegen ihre Krankenkasse. Der Sympany schuldet Senn über 50 000 Franken – unbezahlte Prämien aus einer Zeit, in der sie mehrheitlich auf der Gasse lebte. Längst liegen Verlustscheine vor, doch noch immer erhält Senn Post von der Creditreform Egeli. Ihre Krankenkasse hat die alten Forderungen dem Inkassobüro abgetreten. Senn regt sich auf, dass hinter ihrem Rücken über sie verhandelt wird. Sie redet von «Betrug».

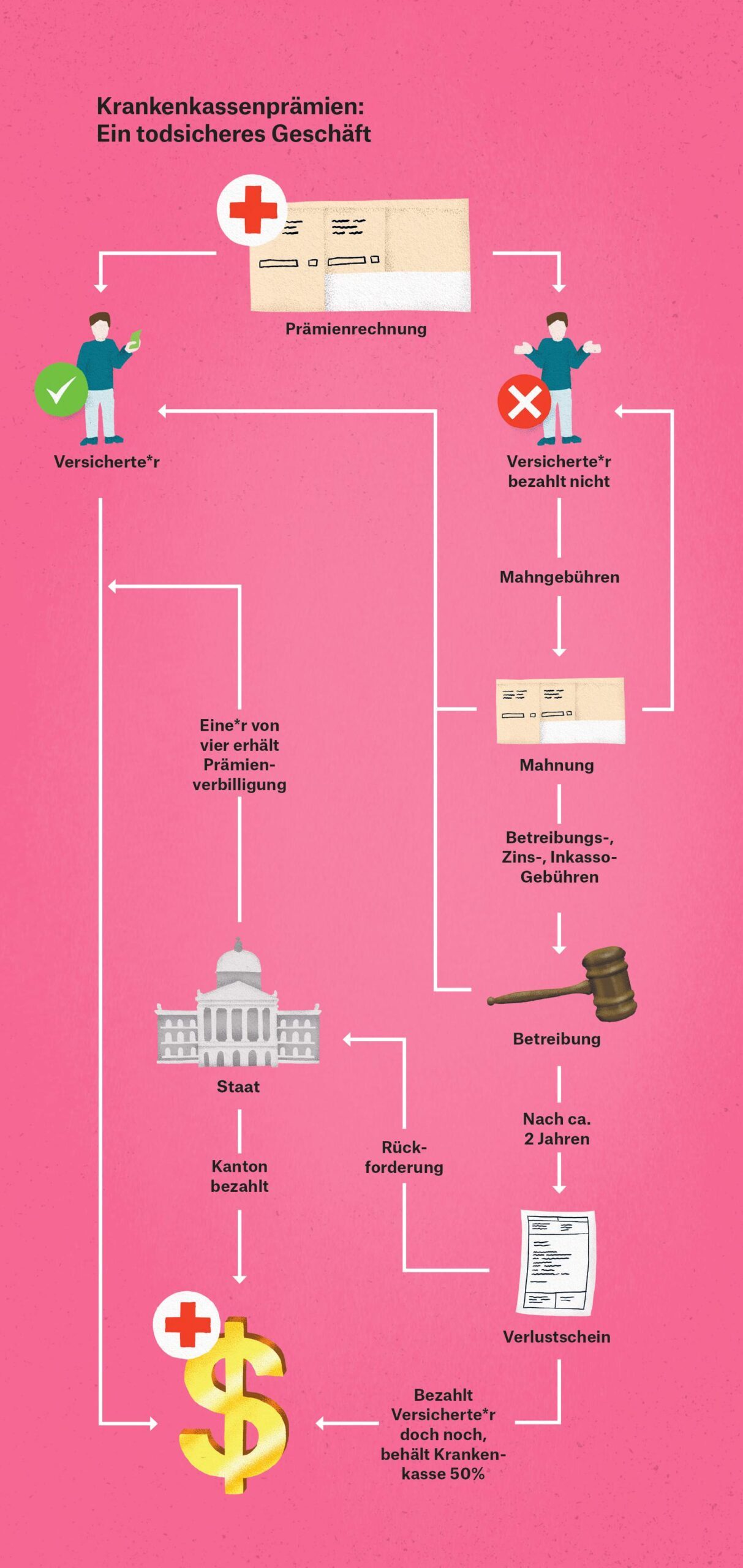

Dass Senn wohl nie mehr schuldenfrei wird, hat nicht nur mit ihrer Krankenkasse zu tun, sondern auch mit dem Gesetz. Denn für eine Sanierung müsste sie die vollen 50 000 Franken zurückzahlen, die sie der Sympany schuldet. Dabei hat die Versicherung den grössten Teil – rund 42 500 Franken – bereits zurückerhalten. Das Gesetz sieht nämlich vor, dass die Kantone nach erfolgloser Betreibung für 85 Prozent der offenen Forderungen aufkommen. Aber nicht nur das: Falls Senn zurückzahlen sollte, dürfte die Versicherung die Hälfte davon behalten – also weitere rund 25 000 Franken. In diesem Fall würde die Sympany einen satten Gewinn von etwa 17 500 Franken einstreichen.

«Für Krankenkassen günstig»

Dass Krankenkassen mit unbezahlten Prämien Profit machen, kritisieren Gewerkschaften und Schuldenvertreter*innen scharf. Für Claudia Odermatt von der Schuldenberatung von Caritas Schweiz ist es «absolut unverständlich, dass das Gesetz es den Krankenkassen erlaubt, auf Kosten der öffentlichen Hand 35 Prozent Gewinn zu machen». Und der Schweizerische Gewerkschaftsbund (SGB) schreibt in einer Stellungnahme: «Etliche Versicherer betreiben regelrecht ein Geschäft mit den Zahlungsausständen ihrer Versicherten.»

Die Zürcher Anwältin Rausan Noori erachtete die Praxis sogar als illegal. Denn die entsprechende Stelle im Gesetz sei nicht eindeutig formuliert; man könne sie auch so auslegen, dass Schuldner*innen lediglich 30 Prozent zu bezahlen haben, womit der Anspruch der Krankenkassen gedeckt ist (weil sie die fehlenden 15 Prozent zurückbehalten können). «Das würde vielen enorm helfen, um es aus der Schuldenspirale zu schaffen», sagt Noori. Aus diesem Grund zog sie im Jahr 2019 bis vor Bundesgericht. Sie vertrat einen Mann aus dem Kanton Waadt, der sich dank einer Schenkung von 30 000 Franken aus den Schulden hätte befreien können. Dafür aber hätte seine Krankenkasse, die Groupe Mutuel, akzeptieren müssen, dass sie lediglich 50 Prozent ihrer Forderungen zurückerhält. Die Versicherung lehnte ab, obwohl sie mit dem Vorschlag einen Gewinn von 8 Prozent erzielt hätte. Das Bundesgericht erachtete das Vorgehen der Versicherung nicht als missbräuchlich, auch wenn die Gesetzgebung «für Krankenkassen günstig» sei. Der Mann blieb im Schuldensumpf.

Die Gewinne möglich macht Artikel 64a des Krankenversicherungsgesetzes (KVG). Dieser regelt, was passiert, wenn Prämien oder Kostenbeteiligungen nicht bezahlt werden. Er ist nur eines von vielen Beispielen, wie das Gesetz zugunsten der Krankenversicherungen ausgelegt ist. Ein anderes ist ihre Stellung im gerichtlichen Nachlassverfahren. In diesem erhalten Krankenkassen ihr Geld zurück, bevor die anderen Gläubiger*innen zum Zug kommen – nicht einmal Steuern werden derart bevorzugt behandelt.

Richter in eigener Sache

Die gesetzlichen Privilegien von Krankenkassen sind im Übrigen wegen der starken Krankenkassen-Lobby möglich geworden. Wie weit sie gehen, zeigt am deutlichsten ein Beispiel aus dem Betreibungsrecht: Dort fungieren die Versicherungen als Richter in eigener Sache. Das geht so: Wer betrieben wird, kann sich in der Regel relativ einfach wehren, indem er oder sie Rechtsvorschlag erhebt – in den meisten Fällen genügt es, ein Kästchen auf dem Zahlungsbefehl anzukreuzen und diesen unterschrieben zurückzusenden. Dieses Instrument ist nötig, um zu überprüfen, ob eine Betreibung überhaupt gerechtfertigt ist – in der Schweiz kann im Gegensatz zu den meisten anderen Ländern jeder jeden betreiben, ohne Angabe von Gründen. Doch Krankenkassen dürfen den Rechtsvorschlag per Verfügung gleich selbst beseitigen. Erst wer zu aufwendigeren rechtlichen Mitteln greift, kann die Forderung unabhängig prüfen lassen.

Da Krankenkassen rechtlich ohnehin zu ihrem Geld kommen, haben sie kaum Anreize, den Betroffenen entgegenzukommen. Auch aussergerichtlich würden sie praktisch nie auf einen Deal einwilligen und auf der vollen Forderung beharren, sagt Noémie Zurn-Vulliamoz, Co-Leiterin der Berner Schuldenberatung. «Es ist schwierig, sie zum Mitwirken zu bewegen. Die allermeisten Krankenkassen sind nicht kooperativ und gewähren kaum je einen Nachlass.»

Raus aus der Schuldenfalle

Anders als in praktisch allen anderen Ländern Europas existiert in der Schweiz kein Entschuldungsverfahren (siehe auch Infografik). Dabei tun Schuldner*innen während einiger Jahre alles, um möglichst viel zurückzuzahlen. Dafür sind sie danach schuldenfrei. Der Bundesrat arbeitet derzeit an einem entsprechenden Vorschlag. Die Vorteile: Gläubiger*innen könnten zu einem Verzicht gezwungen werden. Zudem würden Sanierungen auch für armutsbetroffene Menschen möglich. Derzeit bleibt verschuldet, wer kein oder nur wenig Geld hat.

Sperrlisten abschaffen?

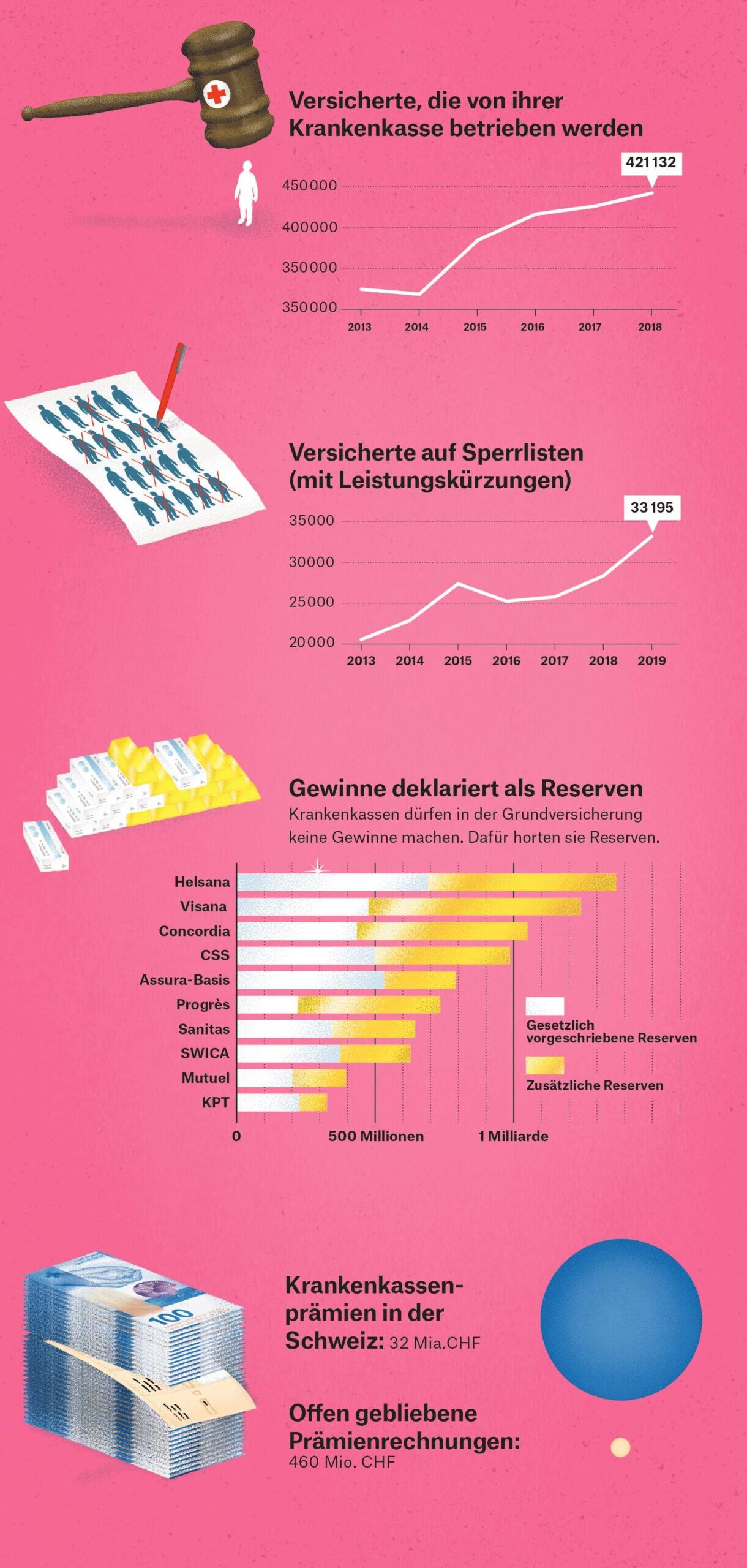

Demnächst überarbeitet das Parlament Artikel 64a des Krankenversicherungsgesetzes (KVG). Die Ständeratskommission schlägt vor, dass Minderjährige nicht mehr für Prämienschulden aufkommen müssen, sobald sie erwachsen werden. Zudem sollen Krankenkassen nur noch zweimal pro Jahr betreiben dürfen. Das Wechselverbot für Schuldner*innen hingegen soll bestehen bleiben – es sei denn, der Kanton übernimmt die Verlustscheine von den Krankenkassen, was mit dem neuen Gesetz möglich werden soll. Auch Sperrlisten will die Kommission nicht abschaffen. Sie schlägt lediglich Präzisierungen vor. In sechs Kantonen werden Versicherten mit Schulden aufgrund solcher Listen Leistungen verweigert.

Versicherungen stellen sich quer

Dabei baut die Schuldensanierung in der Schweiz auf ebendiesem Goodwill auf. Ein Entschuldungsverfahren gibt es im Gegensatz zu praktisch allen anderen Ländern Europas nicht (siehe Kasten). «Wenn Krankenkassen nicht zu 100 Prozent bezahlt werden, ist keine Sanierung möglich», betont Odermatt von Caritas Schweiz. Damit sei niemandem geholfen. «Die Spirale dreht sich einfach weiter.» Heisst: mehr Betreibungen, weitere Kosten, höhere Schulden. Und sozial schwerwiegende Folgen: Job- und Wohnungssuche werden erschwert, in manchen Kantonen landen Versicherte mit Schulden bei der Krankenkasse gar auf Sperrlisten – worauf ihnen Leistungen verweigert werden können.

Dass Versicherungen sich querstellen und so verhindern, dass Betroffene den Weg aus der Schuldenspirale finden, kommt gemäss Schuldenberater*innen häufig vor. Die Krankenkassen verteidigen sich damit, dass es sei ihr gesetzlicher Auftrag sei, alle Prämien vollständig einzukassieren. Christophe Kaempf, Sprecher beim Verband Santésuisse, schreibt auf Anfrage von Surprise: «Durch die gesetzlichen Vorgaben haben die Krankenkassen viel weniger Möglichkeiten als der Staat, die Menschen aus ihren Schulden zu führen.»

Wie wichtig ein Entgegenkommen der Krankenkassen wäre, zeigen die Zahlen: Krankenkassenprämien sind in der Schweiz nach Steuern die häufigste Form von Schulden. Zwei von drei Verschuldeten haben auch Ausstände bei ihrer Krankenversicherung. Die Tendenz ist steigend: Weil die Prämien steigen, können immer mehr Menschen ihre Rechnungen nicht mehr bezahlen. Entsprechend steigt die Anzahl Betreibungen durch Krankenkassen seit Jahren stark an. Heute stammt rund jede vierte Betreibung schweizweit – rund 750 000 insgesamt – von Krankenkassen.

«Die gesetzlichen Privilegien von Krankenkassen sollten abgeschafft werden», fordert Odermatt von der Caritas. Umsonst werden die Versicherungen diese allerdings nicht hergeben. Das zeigen die Diskussionen um den Artikel 64a. Dieser wird derzeit überarbeitet (siehe Kasten). Dabei soll es auch den Krankenkassen an den Kragen gehen. Neu sollen sie die Verlustscheine nach erfolgloser Betreibung jenen Kantonen abtreten, die das wünschen. Doch die Versicherten-Lobby verlangt dafür einen Preis. Während Kantone wie bis anhin nur 85 Prozent der Forderung bezahlen wollen, fordern die Krankenkassen 92 Prozent. Gemäss Santésuisse wäre der «Zusatzaufwand der Versicherer für die Administration» damit «zumindest teilweise» gedeckt. Und der andere Verband Curafutura droht in seiner Stellungnahme bereits, «die entstehende finanzielle Lücke» über Prämienerhöhungen zu finanzieren, sollte das Gesetz zu Ungunsten der Krankenversicherungen angepasst werden.

Illustration: Marcel Bamert

Bund rechnet falsch

Dass heute schon Gewinne mit unbezahlten Prämien möglich sind, bestreiten die Versicherungen nicht. Sie argumentieren aber, dass solche Fälle sehr selten sind. Nur die wenigsten würden noch bezahlen, nachdem eine Betreibung erfolglos war und ein Verlustschein ausgestellt wurde. Die Gesamtrechnung sei «nicht gewinnbringend», schreibt Santésuisse auf Anfrage. Auch Curafutura betont, dass Krankenkassen Verluste schreiben würden, und verweist auf einen Bericht der Ständerats-Kommission, der dies belege. Tatsächlich rechnet diese dort vor, dass die Kassen Verluste von knapp 50 Millionen Franken machen würden. Der Bund verrechnete dabei die unbezahlten Prämien (460 Millionen) mit dem Geld, das die Kantone zurückzahlten (391 Millionen) sowie mit den nachträglich bezahlten Prämien. Von diesem Geld behielten die Versicherungen die Hälfte für sich (19 Millionen).

Doch die Rechnung hat einen Haken: Sie ist nicht vollständig. Recherchen bei Schuldenberatungsstellen und anderen Fachleuten zeigen: Die Krankenkassen holen sich in Wahrheit viel mehr zurück. Denn einerseits werden den Krankenkassen vom Bund nicht nur die unbezahlten Prämien zurückerstattet. Auch ein Verzugszins von 5 Prozent (das entspricht 23 Millionen Franken) ist enthalten – dieser ist als eigentliche Entschädigung für den administrativen Aufwand der Kassen gedacht. Und: Während des Betreibungsverfahrens machen Krankenkassen ein regelrechtes Geschäft mit Mahn- und Bearbeitungskosten. Oft betreiben sie jede Prämienrechnung einzeln, was diese in die Höhe steigen lässt. Caritas erachtet solch übermässig hohe Kosten mit Verweis auf Bundesgerichtsentscheide als rechtswidrig.

«Krankenkassen machen mit Betreibungen ein recht gutes Geschäft», ist Yves de Mestral, Präsident der Stadtammänner von Zürich (und damit höchster Betreibungsbeamter der Stadt) überzeugt. Die Frage ist, ob die Krankenkassen mit offenen Rechnungen sogar ein Plus erwirtschaften. Das Problem: Die Höhe der umstrittenen Mahn- und Bearbeitungskosten ist eine Black Box. Die Krankenkassenverbände liefern dazu keine Zahlen. Ihre Kalkulationen würden auf der «langjährigen Erfahrung unserer Mitglieder» beruhen, heisst es bei Santésuisse.

Der Betrag lässt sich aber schätzen. Dabei zeigt sich, dass es die angeblich hohen Verluste wohl nicht gibt. Denn: Bei jeder der rund 750 000 Betreibungen pro Jahr verlangen Krankenkassen im Schnitt schätzungsweise 100 Franken an Mahn- und Bearbeitungskosten (eine einzige Mahnung kostet 20 bis 30 Franken; eine Betreibung dauert etwa zwei Jahre). Geht man davon aus, dass 40 Prozent der Betriebenen bezahlen (wie es eine neue Statistik aus der Stadt Zürich zeigt), fliessen weitere rund 30 Millionen Franken in die Kassen der Versicherungen.

Ob die Krankenkassen es schaffen, sich das Abtreten ihres Privilegs vergolden zu lassen, ist noch offen. Dass dies für Schuldner*innen so oder so Vorteile bringt, zeigt das Beispiel des Kantons Neuenburg. Dieser kauft die Verlustscheine seiner Bürger*innen dank einer Vereinbarung mit Santésuisse den Krankenkassen bereits heute ab – zu einem Preis von 92 Prozent der Forderung. Ob das für den Kanton ein lohnendes Geschäft ist, sei noch nicht bekannt, schreibt Manuel Barbaz, Leiter des Departements für Wirtschaft und Sozialhilfe, auf Anfrage. Doch das sei nicht der einzige Grund, warum man sich zu diesem Schritt entschlossen habe. Denn wer bei seiner Krankenkasse verschuldet ist, darf per Gesetz den Anbieter nicht wechseln – es sei denn, der Kanton übernimmt die Forderung. «Es ist ein enormer Vorteil, dass Versicherte nicht mehr bei ihrer Krankenkasse gefangen bleiben und zu einer günstigeren Versicherung wechseln können», so Barbaz. «Das hilft ihnen, aber auf Dauer auch uns.»

Auch Lilian Senn bleibt bei ihrer Versicherung gefangen. Monat für Monat fliessen 566 Franken und 5 Rappen an die Sympany – ohne Prämienverbilligung, da der Betrag direkt von ihren Ergänzungsleistungen abgezogen wird. Andere Anbieter in Basel-Stadt wären um bis zu 130 Franken günstiger. Durch das Wechselverbot bleibt Senn aber in den Fängen ihrer Versicherung. Und wegen ihrer Schulden wird sie sich voraussichtlich bis zu ihrem Tod bei Inkassobüros «mit freundlichen Grüssen» rechtfertigen müssen, dass sie keine, aber wirklich gar keine Mittel habe, um jenes Geld zurückzuzahlen, das die Versicherung doch längst aus anderen Quellen eingestrichen hat.